按照美国食品药品管理局(FDA)的规定,“瓶装水”是指专供人饮用的水,这种水不添加任何碳酸成份或调味剂,并且必须用消毒后的食品容器包装起来。中国目前瓶装水主要有四类产品:天然矿泉水、纯净水、天然水和矿物质水。

一、全球瓶装水市场发展现状分析

从21世纪开始,全球瓶装水不断发展。2016年全球的瓶装水零售量达到2626.41亿升,增长率达到6.9%。

数据来源:中商产业研究院

整体看,近年来全球瓶装水人均消费支出呈增长趋势。2016年,全球瓶装水消费人均支出达26.9美元/年,同比增长3%。

数据来源:中商产业研究院

二、中国瓶装水市场发展现状

近年来,中国瓶装水零售量与零售额均呈增长趋势。2016年,中国瓶装水零售量达到420.64亿升;零售额达1378.55亿元。

数据来源:中商产业研究院

我国瓶装水市场集中度远低于成熟市场。2016年,中国瓶装水市场品牌份额最大的是华润怡宝饮料(中国)有限公司的“怡宝”品牌,其零售量市场份额高达9.6%,零售额市场份额达8.6%。其次是农夫山泉股份有限公司的“农夫山泉”品牌,其零售量市场份额高达8.7%,零售额市场份额达7.5%。

数据来源:中商产业研究院

三、中国瓶装水主要品牌定位

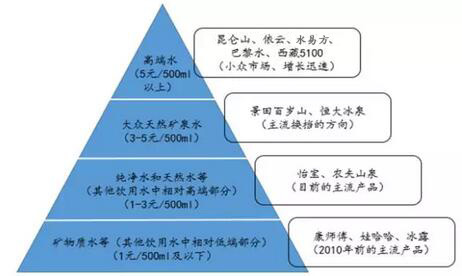

我国瓶装水行业可根据定位差异分为四个梯队。根据定位,第一梯队是进口和国产的高端天然矿泉水,售价基本在5元/500ml以上,主要包括依云、巴黎水、西藏5100、昆仑山、水易方等品牌,这一梯队的企业通常规模较小但增长迅速。第二梯队是大众天然矿泉水品牌,最典型的代表是景田百岁山,这一梯队的产品多定位于3-5元,近两年增长较快,是未来主流换挡的方向。第三梯队是纯净水和其他饮用水中相对高端的产品(如天然水),代表是怡宝和农夫山泉这两个目前国内市场份额最高的品牌。第四梯队则是2010年之前的主流产品,主要是康师傅、娃哈哈等主打矿物质水的品牌。

中国瓶装水行业的主要品牌的定位

资料来源:中商产业研究院

从2010年开始的消费升级使行业进入了第一轮洗牌。第四梯队中的康师傅和娃哈哈的市占率均大幅下滑6%以上。而第三梯队中的怡宝和农夫山泉的市占率均出现明显上升,市占率均接近10%,成为目前我国瓶装水市场体量最大的两个品牌。第二梯队尤其是第一梯队目前基数较小,但近年来维持较快的增长。

向大众天然矿泉水和高端水的消费升级将导致行业的第二轮洗牌,一二梯队中品牌的市占率有望大幅提升。一方面,原本处于一二梯队的品牌如景田百岁山、昆仑山等的销售快速增长,从而带动市场份额的上升;另一方面,目前市场份额处于领先的第三梯队中的企业,如怡宝、农夫山泉均开始开拓自身的矿泉水业务以迎合消费升级的大趋势。农夫山泉在2015年推出了三款矿泉水产品,分别是玻璃瓶装、运动盖装和婴幼儿水,水源地均来为长白山莫涯泉;怡宝则收购了加林山,从原本单一的纯净水业务拓展到矿泉水业务上。

四、中国高端瓶装水争夺市场

早期我国高端水市场上主要是一些进口品牌,如法国的依云和巴黎水在上世纪80年代就已进入中国市场。相比大众水,进口高端水的护城河在于优质闻名的水源地,精美的包装以及悠久的水文化。高端水定位于高端的消费群体,售价也远高于大众水1-2元的价格区间。

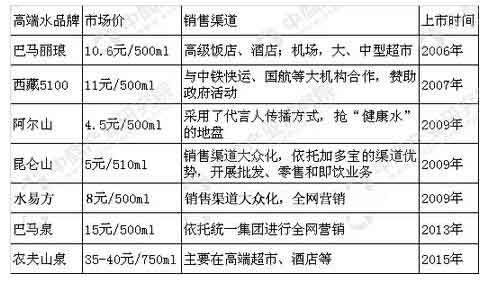

受居民消费能力提升及高端水高利润率的吸引,近十年来众多国产高端水企业开始跑马圈地。国产高端水主要来源于西藏冰川、青海昆仑山、长白山、黑龙江克东、广西巴马、新疆天山等优质水源地,为高端品牌背书。而这些产品也多定位于消费能力较强的群体,铺货集中在高档场所。高端水的消费在健康诉求的基础上,更多的是一种社会地位的体现及身份的象征。

2005-2010年是我国高端水市场的孕育期,大量国产高端水品牌在这一时期涌现,开始培育高端水市场。根据数据统计,2005-2010年高端水销量的CAGR为21%,高于同期大众水13.6%的复合增速。而根据尼尔森的数据,2014年高端水的增长在46%-50%,低端水只有11%-12%的增长率。从高端水企业来看,国外老牌高端水品牌依云在国内零售终端的销量从2007年的14.9百万升增长到2016年的63.3百万升,CAGR达到了17%。而国内新兴的高端水品牌昆仑山更是在2009年上市后爆发式增长,销量从3.6百万升猛增至214百万升,CAGR高达79%。与昆仑山同在2009年上市水易方,凭借天然苏打水的健康理念,大众化销售化渠道经过多年的积累,销量快速增长。随着2016年高端白酒市场的复苏,大众消费者对高端产品的消费能力已充分体现。同样定位于社会地位、身份标识的高端水,也将充分受益于大众消费升级的推动而迎来快速增长。

国产高端水企业瓶装水上市情况

资料来源:中商产业研究院

五、中国重点瓶装水企业经营分析

1、杭州娃哈哈集团有限公司

杭州娃哈哈集团有限公司创建于1987年,现已发展成为中国最大、效益最好的饮料企业,其中包装饮用水、含乳饮料、八宝粥罐头多年来产销量一直位居全国前列。

杭州娃哈哈集团有限公司位列中国500强企业之一。2016年,公司实现营业收入456亿元,较上年495亿元减少7.84%。

2013-2016年杭州娃哈哈集团有限公司营业收入统计

数据来源:中商产业研究院

2、农夫山泉股份有限公司

农夫山泉股份有限公司位于浙江杭州,成立于1996年9月26日。公司是中国大陆一家饮用水生产企业,专注于研发、推广饮用天然水、果蔬汁饮料、特殊用途饮料和茶饮料等各类软饮料。公司拥有浙江千岛湖、吉林长白山、湖北丹江口、广东万绿湖、宝鸡太白山、新疆天山玛纳斯、四川峨眉山、以及贵州武陵山八大优质水源基地。

农夫山泉股份有限公司经营的产品主要包括农夫山泉、打奶茶、农夫果园、东方树叶、水溶C100、水葡萄、维他命水和茶π等。其中农夫山泉选取天然的优质水源,仅对原水做最小限度的、必要的处理,保存了原水中钾、钠、钙、镁、偏硅酸等对人体有益的矿物元素,pH值为7.3±0.5,呈天然弱碱性,适于人体长期饮用。

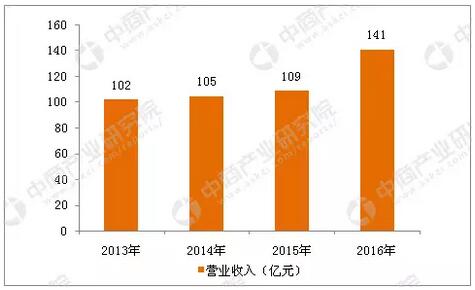

农夫山泉股份有限公司是中国饮料20强之一,位列中国500强企业之一。2016年,公司实现营业收入141亿元,较上年109亿元增长29.58%。

2013-2016年农夫山泉股份有限公司营业收入统计

数据来源:中商产业研究院

3、华润怡宝饮料(中国)有限公司

华润怡宝饮料(中国)有限公司隶属华润集团属下香港公司华润创业有限公司,是中国领先的饮料企业之一,在国内率先推出纯净水且最早专业化生产包装饮用水,是瓶装饮用水国家标准的起草制定企业之一。公司主营“怡宝”牌系列饮用纯净水,并将陆续推出其他品类饮料。其中,“怡宝”牌纯净水被认定为中国名牌产品,“怡宝”被认定为中国驰名商标以及最具市场竞争力品牌。

华润怡宝饮料(中国)有限公司是中国饮料20强之一,位列中国500强企业之一。2016年,公司实现营业收入120亿元,其中饮用水业务占比在八成以上。

2013-2016年华润怡宝饮料(中国)有限公司营业收入统计

数据来源:中商产业研究院

六、中国瓶装水市场发展趋势分析

1、天然矿泉水将成为主导产品

随着人民物质生活和精神生活水平的不断提高,顺应“天然、营养、无公害、绿色”的消费趋势,天然矿泉水作为最佳健康饮用水,必然成为人们的首选,天然矿泉水也必将成为我国饮用水市场的主导产品。另外天然苏打水凭借天然的弱碱性、小分子团等特点进一步抢占健康饮水的份额,成为关注饮水健康人群的首选。

据统计,中国矿泉水市场每年都以近20%的速度递增。按年增长15%的比例推算,2010年我国矿泉水消费量将达到1000万吨/年,2015年将达到2000万吨/年。天然矿泉水之所以受到广大人民群众的认知和喜爱,并受到市场青睐,就在于它比纯净水等任何其他饮用水,更符合健康饮用水的条件和准则。

2、品牌集中化趋势

随着人们消费水平的提高以及对健康保健意识的不断增强,消费者正逐步向大众天然矿泉水和高端水消费升级。未来中国瓶装水行业将进行第二轮洗牌,根据目前国内瓶装水企业的战略布局,景田百岁山、昆仑山等高端品牌的销售快速增长,从而带动市场份额的上升;并且怡宝、农夫山泉均开始开拓自身的矿泉水业务以迎合消费升级的大趋势。由此看出,未来几年中国瓶装水行业集中度将进一步得到提升。